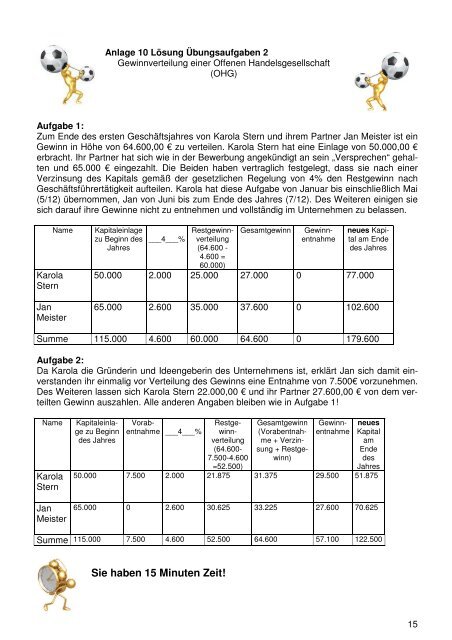

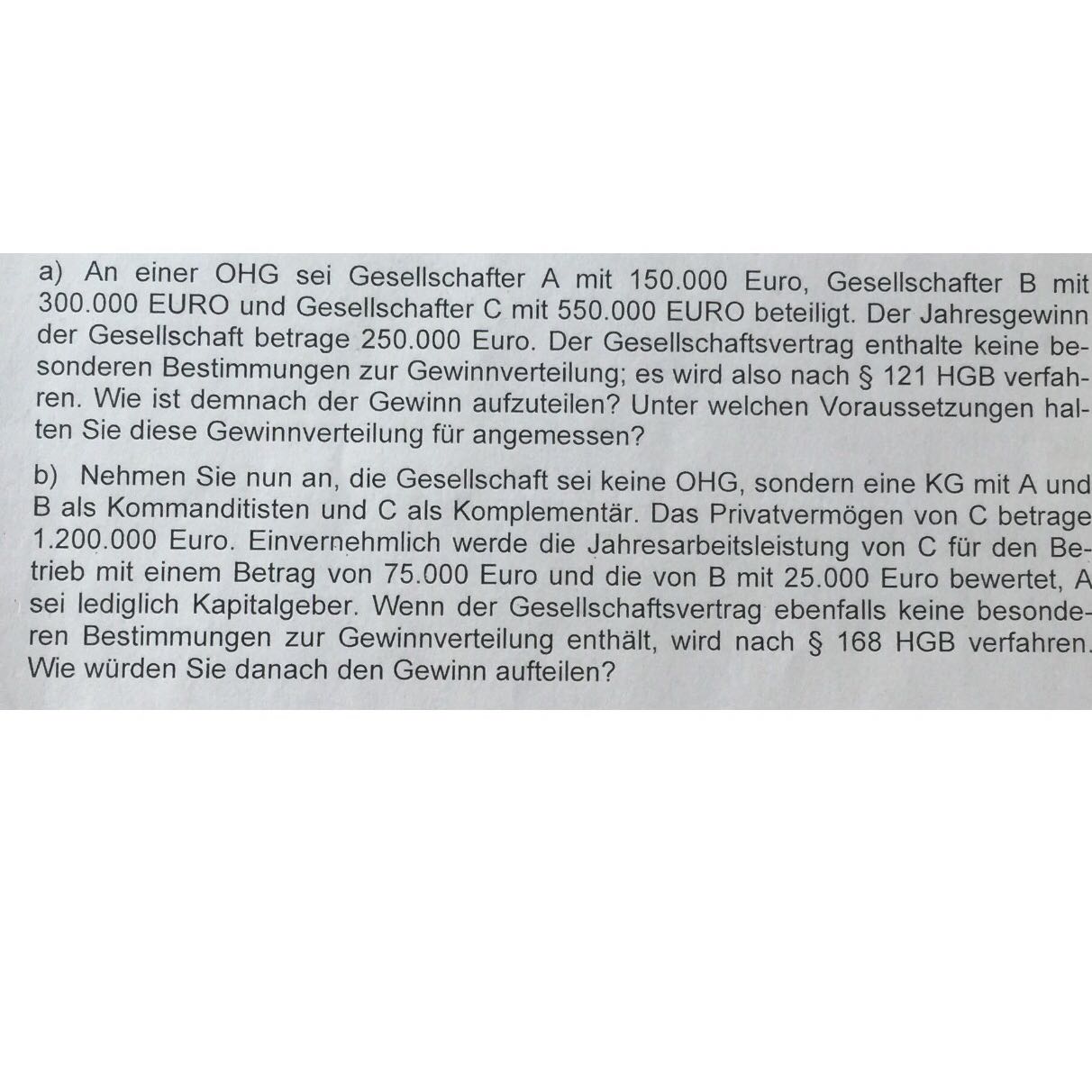

Gewinnverteilung Kg Berechnung | Anders 300.000 € koch 200.000 € runge 100.000 € es wurde ein gewinn von 300.000 € erwirtschaftet. Beispiel für die gründung einer kg. Beachten sie, dass die endnummernlogik zum 31.12.2018 abgelöst wird. Laut gesellschaftsvertrag der kg ist geregelt, dass die gewinnverteilung zwischen den gesellschaftern gemäß der gesetzlichen regelung erfolgt. Auf basis der bilanz wird für jeden komplementär und jeden kommanditisten sein anteil am gewinn oder verlust des geschäftsjahrs berechnet.

Dieser soll komplett als »vortrag auf neue rechnung« ausgewiesen werden. Situation an der hampe ohg sind walter schmidt mit 280.000 € und paul hampe mit 350.000. Gewinnverteilung in gmbh & co. Sie erwirtschaftet einen jahresüberschuss von 100.000 euro. Im bezug auf die verteilung von gewinnen in der kg gibt es in den §§ 121 und 168 des hgb handelsrechtliche regelungen, die das verhältnis der gewinnberechtigten zueinander berücksichtigen und genaue anhaltspunkte für die verteilung von einkommen bieten.

Der verbleibende rest wird nach kapitalanteilen verteilt. Im bezug auf die verteilung von gewinnen in der kg gibt es in den §§ 121 und 168 des hgb handelsrechtliche regelungen, die das verhältnis der gewinnberechtigten zueinander berücksichtigen und genaue anhaltspunkte für die verteilung von einkommen bieten. Kg ist eine kommanditgesellschaft, deren einziger komplementär eine gmbh ist. Beachten sie, dass die endnummernlogik zum 31.12.2018 abgelöst wird. Im ersten geschäftsjahr erzielt die kg einen gewinn in höhe von 320.000 €. Laut gesellschaftsvertrag der kg ist geregelt, dass die gewinnverteilung zwischen den gesellschaftern gemäß der gesetzlichen regelung erfolgt. · jahresgewinn 240000 · arbeitsleistung von a: Zinsen pro gesellschafter ermitteln und addieren: Während des geschäftsjahres fanden keine einlagen oder entnahmen statt. Beispiel die l+l gmbh hat im aktuellen wirtschaftsjahr einen jahresüberschuss von 75.000 euro erwirtschaftet. Verzinsung der kapitaleinlage mit 4 %, der restliche gewinn und der restliche verlust wird laut hgb § 168 (2) verteilt: 1 aktg darf der jahresüberschuss einer aktiengesellschaft nicht einfach ausgeschüttet werden, sondern er muss um die posten. Hier zeigen wir euch, wie die gewinnverteilung in einer ohg (offene handelsgesellschaft) berechnet wird.

Der restbetrag wird nach köpfen verteilt. Kg ein rechtsformvergleich unter steuerlichen und betriebswirtschaftlichen gesichtspunkten bei ausschließlicher gewinnbetrachtung heidelberg, 03.05.2012 steuerberater u. Sie erwirtschaftet einen jahresüberschuss von 100.000 euro. Die entsprechenden anteile der gesellschafter erhalten die beiden gesellschafter. Nr.1 gesellschafter anteil endnummer 1 thomas ludwig (vollhafter) 40 % vollhafter 0 2 yvonne ludwig (vollhafter) 25 % vollhafter 1 3 markus schmidt (teilhafter) 35 % teilhafter 0 unterjährig tätigten die gesellschafter folgende.

Die gründung einer gmbh erfolgt mit einem stammkapital von 100.000,00 €. Der betrag ist dem kommanditisten zuzurechnen, auch wenn die gmbh ihm kein entgelt für seine tätigkeit. Verzichtet die komplementär gmbh im interesse der übrigen gesellschafter ganz oder teilweise auf eine gewinnbeteiligung liegt in dem verzicht eine verdeckte. Gewöhnlich endet ein geschäftsjahr am 31.12. Beispiel für die gründung einer kg. Wie genau diese gewinne verteilt werden, kann im gesellschaftsvertrag festgelegt werden. Die haftung des komplementärs beschränkt sich somit auf das vermögen der gmbh. Kg sind die gmbh als vollhafterin zu 50 und zwei natürliche personen als kommanditisten zu je 25 beteiligt. Wann ist die gewinnverteilung bei einer gmbh & co. Anders 300.000 € koch 200.000 € runge 100.000 € es wurde ein gewinn von 300.000 € erwirtschaftet. Herr müller hat hiervon 40 % (dies wären dann 40.000,00 euro) sowie herr schmidt hiervon 60 % (dies wären dann 60.000,00 euro). Im bezug auf die verteilung von gewinnen in der kg gibt es in den §§ 121 und 168 des hgb handelsrechtliche regelungen, die das verhältnis der gewinnberechtigten zueinander berücksichtigen und genaue anhaltspunkte für die verteilung von einkommen bieten. · jahresgewinn 240000 · arbeitsleistung von a:

Nachstehend ist ein beispiel für eine gewinnverteilung bei einer gmbh aufgeführt: · kg mit 1 kommanditist b und einem komplementär a. Der restgewinn von 6.000 eur entfällt zu je 50 % auf a und b. 60000 (wird direkt vom gewinn abgezogen) · verzinsung der einlage mit 4% · restgewinn 3:1 zugunsten des komplementär Kg gewinnverteilung b) den restgewinn in eur für alle drei gesellschafter nach abzug der kapitalverzinsung.

Kg gewinnverteilung b) den restgewinn in eur für alle drei gesellschafter nach abzug der kapitalverzinsung. Gewinnverteilung und haftung im ersten geschäftsjahr erzielt die kg einen gewinn in höhe von 320.000 €. Herr müller hat hiervon 40 % (dies wären dann 40.000,00 euro) sowie herr schmidt hiervon 60 % (dies wären dann 60.000,00 euro). Ist im gesellschaftsvertrag keine vereinbarung festgeschrieben, kommt die gewinnverteilung laut gesetz zur anwendung. Hier zeigen wir euch, wie die gewinnverteilung in einer ohg (offene handelsgesellschaft) berechnet wird. Hier sind in den palten die einzelergebnisse der gewinnverteilung für die jeweiligen gesellschafter einzutragen. Bei dieser beispiel gewinnverteilung in einer kg hat gesellschafter a der als komplementär mit einer einlage von 400 000 euro beteiligt ist einen gesamtbetrag von 120 000 euro erhalten. Im ersten geschäftsjahr erzielt die kg einen gewinn in höhe von 320.000 €. D) den anteil am gesamtgewinn in eur für susanne schrader. Dieser soll komplett als »vortrag auf neue rechnung« ausgewiesen werden. Der restgewinn von 6.000 eur entfällt zu je 50 % auf a und b. Nr.1 gesellschafter anteil endnummer 1 thomas ludwig (vollhafter) 40 % vollhafter 0 2 yvonne ludwig (vollhafter) 25 % vollhafter 1 3 markus schmidt (teilhafter) 35 % teilhafter 0 unterjährig tätigten die gesellschafter folgende. Wie genau diese gewinne verteilt werden, kann im gesellschaftsvertrag festgelegt werden.

Gewinnverteilung Kg Berechnung: Der verbleibende rest wird nach kapitalanteilen verteilt.

0 Tanggapan:

Post a Comment